一、中国AI+行业进程加速渗透

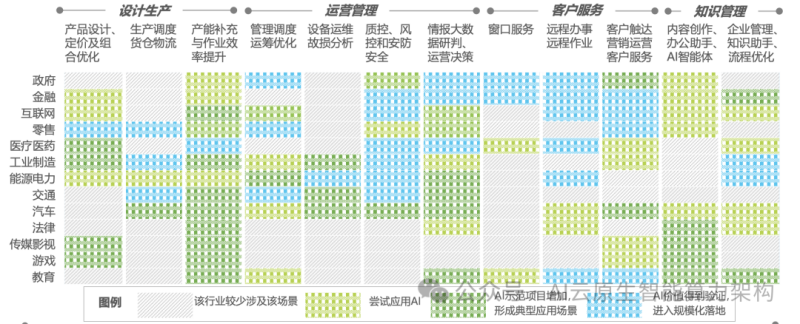

决策式AI与生成式AI的共同赋能,生成式AI加速内容产业的渗透进程人工智能技术正与人类经济生产活动的主要环节达成紧密结合,提供生产办公效率提升、运营管理优化、服务体验增强等效果实现。

而随着大模型、生成式AI技术的到来,其强大的数据处理、学习泛化与内容生成能力,高质效加速了各行各业人工智能技术的赋能 进程,为AI可赋能的场景领域、扮演角色提供更多创新性与可能性。

人工智能产业链

在对原本计算机视觉产品、对话式AI产品、决策智能产品完成 能力优化外,衍生出更多文本生成、代码生成、图像生成等产品功能,由技术底层实现内容生产效率的飞越,并有望进一步变革人 机交互方式,以对话形式降低人机交互门槛,高维度优化用户交互体验。

人工智能技术广泛渗透进经济生产活动主要环节

二、中国人工智能产业规模

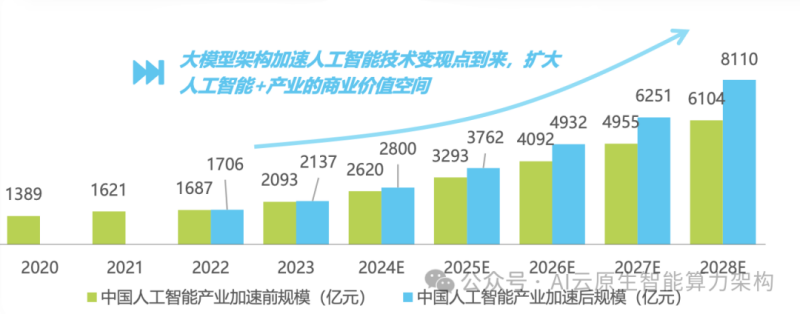

2028年中国人工智能产业规模将超8000亿元,五年复合增长率达到30.6%

根据我们测算,2023年中国人工智能产业规模已达到2137亿元,大模型带来的底层技术革新将为中国人工智能产业的规 模增长带来更多存量扩张与增量空间。

2028年,中国人工智能产业规模将达到8110亿元。

对比原本大模型未出现涌现能力的人工智能产业规模值,大模型带来的产业加成比例在2028年或达到32.9%,在语言语音模态规模加成最为显著,未来大语言模 型、语音大模型的产品门槛与应用成本将逐步降低,带来更多API能力调用与产品解决方案的AI能力融入发展。

尤其在2024年以后, 更多AI产品逐步变现、AI能力下放至边缘侧与端侧之后的影响将更为明显;原本以图像识别为主的计算机视觉市场增长变缓,受政 策及政府预算影响,泛安防类的业务增长更多被医疗、工业等CV产品取代,且图像生成市场将在未来3-5年迎来更多商业变现机会, 进一步填充计算机视觉模态的市场空间驱力。

三、中国人工智能产业规模盘点

2028年大模型 产业规模加成 30+%

1)存量逻辑: 大模型架构对现有人工智能产业带来重构加成,更多小模型方案被大 模型产品替代,实现产业存量扩张。

2)增量逻辑: 大模型架构为人工智能产业应用带来更多落地可能与场景机会,带动 更多生成式AI应用的产业增量。我们测算增量规模仅考虑现有产业与技术架构的带动 加成,未来AI技术与VR、泛互联网、游戏等产业空间的TAM规模将更具想象空间。

2020-2028年中国人工智能产业规模

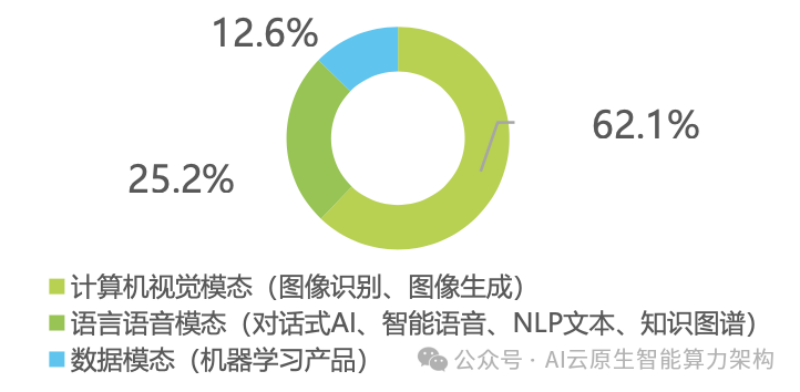

2023年中国人工智能产业模态分布

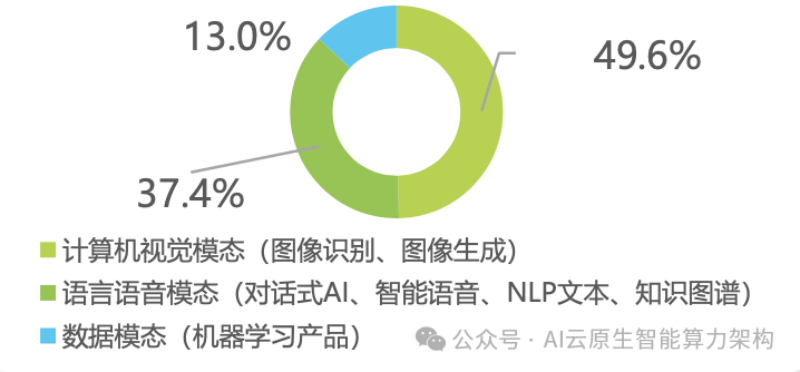

2028年中国人工智能产业模态分布

四、中国AI产业基础设施规模

智能算力产业规模高速增长,上层模型应用需求带动AI基础数据服务市场

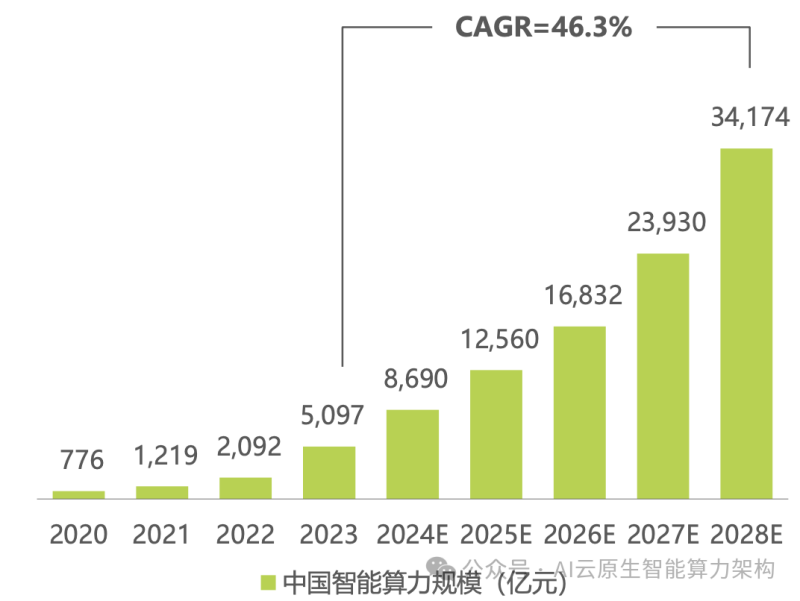

根据我们测算,2023年中国智能算力市场规模已达到5097亿元。

在大模型训推需求影响下,2023年中国智算市场规模 相较于2022年完成大比例跃升,一方面AI芯片的单卡算力呈倍数增加,另一方面,以训练场景为主的服务器载卡数量从原来的2-4卡逐步升级到4-8卡的普遍配置。

随着中国各地智算产业的投入建设、大模型在边缘侧及端侧的算力释放,2028年,中国智能算力 市场规模或将达到3.4万亿元,五年复合增长率达到46.3%。

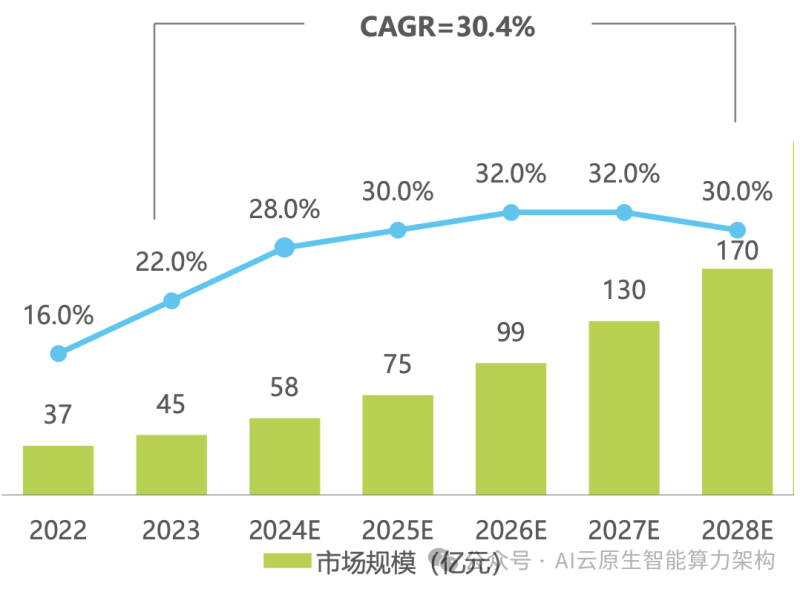

我们推算2023年中国AI基础数据服务市场规模为45亿元。随着AI算法研 发从面向特定任务领域的小模型向具备更强通用泛化能力的大模型过渡,数据服务需求企业将产生大量高质量、多模态的数据需求。

同时,随着大模型在通用及垂直场景中的应用拓展和智能驾驶等AI技术的规模化商业落地,良好的商业回报将进一步推动需求侧加 大对基础数据的投入。

预计到2028年,中国AI基础数据服务市场规模将达170亿元,未来五年的复合增长率为30.4%。

2020-2028年中国智能算力市场规模(金额口径)

2022-2028年中国AI基础数据服务市场规模

五、智能算力加速下放至边缘侧与端侧

国产AI芯片积极进行生态适配,边缘大模型与端侧AI应用态势趋显

2023年,中国AI芯片市场规模约为620亿元。近年来,国央企加大算力基础设施建设,由更多人工智能产业服务商作为生态伙伴参 与共建,强化需求牵引与行业赋能,2028年中国AI芯片市场规模将达到3931亿元,五年复合增长率达到44.7%。

在中美关系越发紧 张的时代背景下,中国AI芯片厂商坚守自主可控道路,期望早日摆脱对国外厂商以英伟达为代表的高性能卡依赖。以百度昆仑、华 为昇腾、中科海光等厂商为代表的芯片产品陆续完成软件生态移植,进入规模化应用阶段。

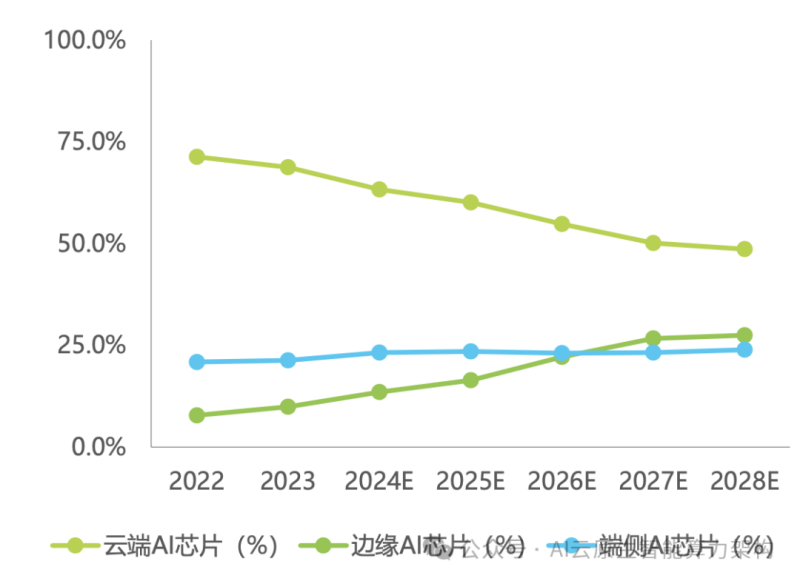

伴随自动驾驶、智慧医疗、智能家居、 工业互联网等场景,AI算法与算力调度将从云端逐步下放到边缘侧和端侧。

预计2028年云端、边缘侧、端侧AI芯片的比例将分别达 到48.6%、27.5%与23.9%,面对大量、复杂任务如何进行与云端的无缝高效的分工配合,是当前边端模型需要解决的关键问题。

2020-2028年中国AI芯片市场规模

2022-2028年中国AI芯片应用场景比例变化

六、通用与垂类大模型落地声量加大

2023年行业大模型进入爆发期,医疗、金融及科研教育为集中落地领域

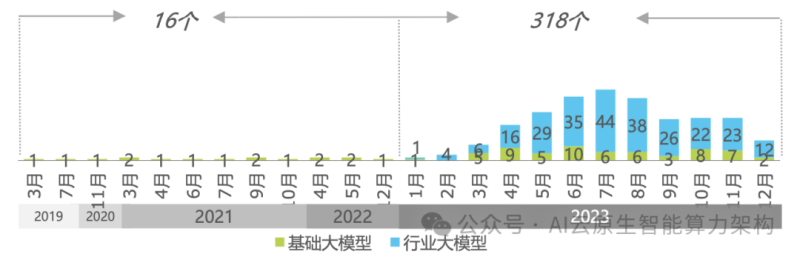

2017年起,国内互联网巨头厂商相继投身预训练大模型的产品研发,百度、华为等产业基因强的巨头厂商已在2022年左右发布过行 业大模型矩阵,探索金融、制造、能源、媒体等场景落地。

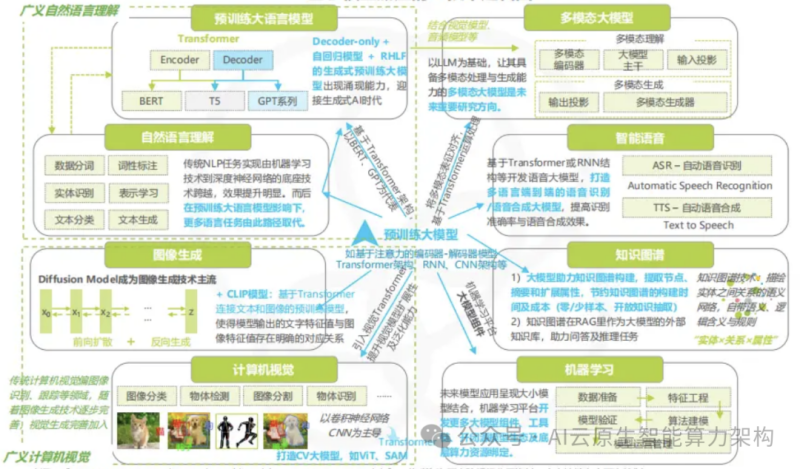

基于模型底座的AI技术选代图

2022年末,ChatGPT掀起生成式AI浪潮,预训练大模型再度成为AI产业 焦点。

2023年,“大模型热”愈演愈烈。其中,国内互联网厂商持续更新迭代技术底座及模型能力,更多高校与大模型创企加入。

2023年5月起,行业大模型发布数量显著增加,互联网巨头达成进一步行业分化及产业伙伴合作,同样受益于开源生态的建设,更多垂类厂商结合开源模型研发契合自身业务的行业大模型产品。

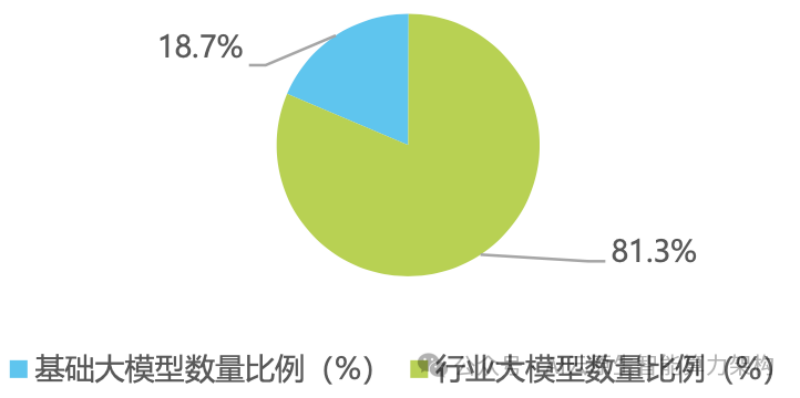

根据不完全统计,截止2023年底,中国行业大模型的个数占比 已经超过8成。以医疗与金融为首要落地领域,分别占比达到21.9%与12.8%。

2019-2023年大模型发布数按月份分布情况

截止2023年底,中国通用基础大模型 与行业大模型分布情况(%)

截止2023底行业大模型分布情况

转自微信公众号“AI云原生智能算力架构”